业务板块

业务板块 市场动态

市场动态03

Mar

2016

2015年房地产市场简报

2015年房地产市场简报

(一)全国房地产市场

一、政策环境

2015年房地产政策坚持促消费、去库存的总基调,供需两端宽松政策频出,促进市场量价稳步回升,行业运行的政策环境显著改善。从需求端来看,中央多轮降准降息,并通过降低首套及二套房首付比例、减免税费、放开准入等措施,构建宽松的市场环境。地方政策灵活调整,采取税费减免、财政补贴、取消限购限外等多措施刺激消费。从供应端来看,土地供应控规模、调结构,并加大保障性住房货币化安置,改善市场环境。多轮政策组合奠定了楼市回暖基础,未来化解房地产库存是房地产工作的重点,短期内仍有望在信贷、货币、税费等政策方面继续放松,鼓励需求。同时,包括户籍改革、公积金改革、保障房货币化等在内的长效机制将积极推进,支持房地产市场的持续健康发展。

(一)货币、信贷、财税政策持续宽松,推动市场需求释放

贷款利率多轮下调,力促地产消费。在经济下行压力下,2015年央行延续2014年11月以来稳健偏松的货币政策,已实施五次降息,四次全面降准。五年以上长贷利率降至4.9%的历史低点,存款准备金率也回落到2010年的宽松水平。多轮降息直降购房成本,刺激潜在需求释放,对促进房地产销售回暖与稳定增长发挥了关键作用。降准释放的流动性直接改善房地产行业投融资环境,在一定程度上有效缓解了房企资金压力。

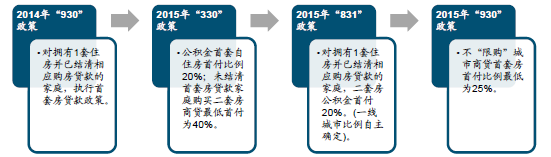

图:2014-2015年信贷政策调整

财税政策积极调整,地方多管齐下活跃市场交易。两会政府工作报告提出,积极的财政政策要加力增效。2015年以来中央财税政策积极调整,目前个人住房转让营业税免征期已由5年调整为2年,新房及二手房转让手续费有所下降,十三五规划建议也提出要加快建立综合和分类相结合的个人所得税制,未来财税政策仍有调整空间。同时,六部委联合公布取消对境外个人在国内购买住房的限制条件,国务院下调除保障性住房和普通商品住房项目外房地产行业其他项目最低资本金比例,促进需求释放,助推行业稳定。而地方政府也因城施策,通过税费减免、财政补贴、取消限购限外等政策进一步鼓励需求刺激消费,如甘肃、四川、安徽、山西等省市取消商品房购房限制,宁波、济南、沈阳、新乡等城市实施契税减免。

(二)中央及地方公积金新政力度加大,公积金制度改革获突破

公积金政策宽松力度加大,降门槛、增额度、推进异地贷款。2015年以来,国家公积金政策积极调整,除了降低首付比例外,还通过提高贷款额度、放宽提取条件和使用范围、推行异地通贷、与商业贷款挂钩等,进一步加大对职工使用公积金购房贷款的支持力度。年末国务院法制办公室公布《住房公积金管理条例(修订送审稿)》,在放宽提取和使用条件的同时,提出公积金资产证券化,增强资金流动性、促进资金保值增值,进一步推进公积金制度改革。

地方公积金政策调整力度加强,覆盖范围扩大,使用效率提高。根据中央继续推进住房公积金改革、用好用足公积金的指示,地方省市密集放宽公积金政策,惠及更多城市、人群,刺激潜在购房需求释放,提高了公积金实际使用效率。辽宁、四川、河北等地提高公积金贷款额度;湖南等地降低二套房首付比例。同时,为盘活公积金使用效率,地方还积极探索公积金信贷资产证券化。

(三) 土地及保障房政策适时调整,供给侧结构改革加速推进

土地供应控规模、调结构,从源头调节市场供应,降低库存压力。供应层面通过控制、优化供应规模及结构,盘活存量土地促进库存去化。3月末,国土资源部、住房城乡建设部联合下发了《关于优化2015年住房及用地供应结构促进房地产市场平稳健康发展的通知》。9月,国土资源部、住房城乡建设部等六部委下发《关于支持新产业新业态发展促进大众创业万众创新用地的意见》,11月国务院连出《关于加快发展生活性服务业促进消费结构升级的指导意见》、《关于积极发挥新消费引领作用加快培育形成新供给新动力的指导意见》,12月发布《关于支持旅游业发展用地政策的意见》。地方同步调节供给缓解库存压力,四川、山西、海南、佛山、昆明等多地出台政策优化住房套型结构,从源头调节市场供应。

保障性住房货币化安置工作大力推进,完善多层次住房供应体系。2015年我国创新机制推进保障性安居工程建设,逐步实行实物保障与货币补贴并举,推进存量房转为公租房和安置房,鼓励社会资本参与保障性住房的建设和运营管理。地方同步跟进中央政策。同时,保障房建设也创新融资体制机制。

二、土地市场

土地市场逐渐回暖,一、二线重点城市未来趋势看好。总体来看,2015年土地市场整体供求仍处低位,但推出和成交量在下半年降幅逐渐收窄,并在年底开始转降为增,回暖迹象明显。同时,房企逐步加大一线城市布局,土地成交结构发生变化,整体用地楼面均价持续上涨。随着一系列政策的刺激,企业资金面逐步改善。

(一)供求:土地供需仍维持低位,下半年以来降幅收窄

全国各类土地推出量仍保持低位,但在年底逐渐企稳回升。2015年,全国300城市共推出各类用地20.5亿平方米,同比下降18.7%,降幅较2014年收窄4.7个百分点。其中,住宅用地推出9.2亿平方米,同比下降23.9%;商办用地推出3.4亿平方米,同比下降29.2%。2015年全国300城市土地供应仍处于较低水平,土地推出量上半年同比下降,下半年降幅逐渐收窄,土地市场逐渐企稳。

各类土地成交量同比下降19%,降幅收窄但仍大于推出量,其中商办用地降幅超过三成。2015年,全国300个城市各类土地共成交15.9亿平方米,同比下降19.0%,大于推出量降幅;各类土地成交出让金2.2万亿元,同比减少8.6%。其中,住宅用地成交7.1亿平方米,同比大幅下降21%,出让金同比减少3.1%;商办用地成交2.6亿平方米,同比下降30.9%,出让金同比减少23.4%。具体来看,2015年上半年全国300城市土地成交量同比持续下滑,且降幅超过土地推出量,但这种情况在下半年有所缓解,成交量在三季度明显收窄,并在四季度转降为增。目前,房企整体经营策略保持谨慎,但随着销售形势好转,企业对部分城市拿地热情升温,土地市场逐步企稳回升。

(二)价格:受成交结构影响楼面均价高于2014年,整体溢价率回升

成交结构影响导致各类用地楼面均价上涨,下半年溢价率开始回升。2015年房企加强一线城市布局,北京、上海等城市高价地块拉高全国整体住宅楼面价。2015年全国300个城市各类用地成交楼面均价为1371元/平方米,同比上涨12.6%。其中住宅用地楼面均价为2201元/平方米,同比上涨22.3%;商办用地为1684元/平方米,同比上涨11%。溢价率方面,2015年全国300个城市各类用地成交平均溢价率为16.2%,较2014年提高6个百分点。其中,住宅用地溢价率20.9%,较2014年同期提高9个百分点;商办用地18 溢价率为7.3%,较2014年同期下降2个百分点。分季度来看,由于工业用地占比的提升,2015年一季度成交楼面价下跌,二季度转跌为涨至12.1%,三季度同比上涨至27.5%,四季度涨幅微跌。同时,溢价率在二季度基本止跌后,从三季度开始回升,并在四季度升至13%。

土地市场逐渐回暖,一、二线重点城市未来趋势看好。总体来看,2015年土地市场整体供求仍处低位,但推出和成交量在下半年降幅逐渐收窄,并在年底开始转降为增,回暖迹象明显。同时,房企逐步加大一线城市布局,土地成交结构发生变化,整体用地楼面均价持续上涨。随着一系列政策的刺激,企业资金面逐步改善,2016年全国土地市场企稳,一、二线重点城市土地市场或将稳步回升,三四线城市由于去库存压力,市场供需仍会维持较低水平。

三、房地产市场

(一)供求:市场持续回暖,新房成交创历史新高,供应过剩压力有所缓解

政策刺激下市场快速升温,成交创历史同期新高。2015年,50个代表城市住宅月均成交约2970万平方米,同比增长25%,绝对量为历史同期最高水平。具体来看,5月以来市场持续回暖,各月绝对量均为历史同期新高,其中除9月外,各月成交均维持在3100万平方米以上。从不同季度来看,一季度成交略高于2014年同期,二季度则同比大幅增长,增幅为46%,三季度同比增速有所放缓至37%,四季度则进一步放缓至17%。12月,代表城市住宅成交3900万平方米左右,较11月增长12.7%,创单月成交新高。

(二) 百城价格:2015年百城住宅价格累计上涨4.15%,12月同环比第五个月双涨

2015年以来在中央及地方多重利好政策推动下,楼市信心不断增强,购房需求平稳释放,热点城市房价上涨较多,全年百城均价累计上涨4.15%。根据中国房地产指数系统对100个城市的全样本调查数据显示,2015年百城住宅价格累计上涨4.15%(2014年同期为累计下跌2.69%),其中北京、上海等十大城市累计上涨9.25%。百城住宅价格环比于2015年5月止跌,之后持续上涨,二季度累计上涨1.00%,三季度涨幅扩大至1.78%,其中,8月环比涨幅扩大至0.95%,带动同比止跌,环比、同比16个月来首现双涨。12月百城住宅价格为10980元/平方米,连续第五个月双涨,环比上涨0.74%,涨幅较11月扩大0.28个百分点;同比上涨4.15%,涨幅扩大1.22个百分点。

(三) 各级城市:2015年一线城市房价累计上涨17.2%,二三线分别下跌0.53%、1.09%

从各级城市来看,一线城市因人口、资源及财富持续集聚,各类需求旺盛,房价始终表现坚挺,2015年在宽松政策助力下,改善性需求明显释放,加之多个豪宅项目陆续入市,房价自2015年3月以来持续上涨,2015年全年累计涨幅高达17.2%,较2014年扩大16.62个百分点。受需求热度及年末高价土地成交影响,未来一线城市房价上涨压力仍然较大。

二三线城市虽在政策刺激下需求量稳步释放,但高库存下房价上涨动力不足,2015年以来各月份房价处于小幅波动状态,波动幅度均在0.5%以内。从全年累计情况来看,二、三线城市分别下跌0.53%和1.09%,跌幅较2014年明显收窄。未来围绕中央去库存战略导向,更多相关货币、财税等支持政策将陆续出台,二三线城市库存压力有望得到进一步缓解,房价将逐步止跌企稳。

总体来看,多轮政策推动下,楼市整体已平稳回暖,百城住宅均价同比于2015年8月止跌,且持续上涨。一线及部分热点二线城市住房需求旺盛、财富人群聚集、购买力强,改善性需求明显释放,高端项目热销,房价上涨较快;也有一些城市受政策红利影响,未来发展前景可期,成为购房者选购热点,住房成交表现突出,房价有所上涨;但多数城市对政策反应并不敏感,市场需求仍表现乏力,较高的库存压力下,房价多呈下跌态势。近期,楼市去库存战略再度被提上日程,为楼市释放了新一轮政策信号,未来随着相关财政、货币等支持政策陆续出台,多数城市的库存压力将有所缓解,房价有望止跌企稳。

(二)太原市房地产市场

2015年以来,山西省委、省政府认真贯彻落实中央稳增长的各项决策部署,主动适应新常态,坚持稳中求进,全力以赴稳增长、调结构、促改革、惠民生,房地产开发投资保持平稳较快增长的势头,但开发企业库存持续增加等问题需要高度关注。2015年楼市利好政策密集出台,房地产迎来政策宽松时期,太原楼市格局也将随之发生转变。

一、土地市场

2015年太原市土地市场少了繁华闹市的土地供应,多了城中村改造项目出让;少了本土房企的参与,多了品牌房企的竞争。在城中村改造和城镇化建设的推动下,太原市土地市场无论是成交量还是成交价格都有所上升。

(一)供求情况

2015年,土地出让市场共推出92宗土地,土地总面积为320.73万平方米(二次挂牌不计入总数),环比下降77.51%;土地成交市场成交64宗土地,成交土地总面积229.35万平方米,环比上升0.16%;土地成交增幅小于土地供给增幅。

2014年、2015年太原市土地市场成交量对比图

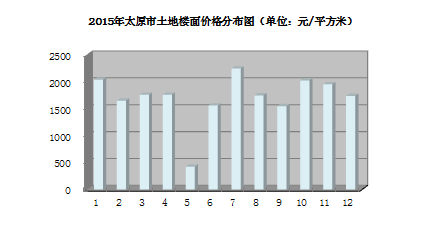

(二)成交价格

2015年,太原市成交土地楼面均价为1723.27元/平方米,比2014年环比上涨3.42%。其中上半年的成交土地楼面均价为1563.76元/平方米,下半年的成交土地楼面均价为1928.44元/平方米,环比上半年上涨23.32%。剔除科研、工业用地,土地楼面均价已达到1920元/平方米。房企拿地成本已接近2000元/平方米,房地产开发企业进入微利时代。

二、房地产市场

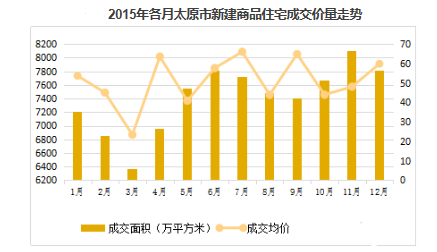

2015年全年太原一手商品住宅共成交41319套,面积507.08万平方米,同比下降5.89%;成交均价为7716元,同比上涨2.54%,房价有小幅度的增长。

从2014-2015各季度太原一手商品住宅成交走势来看,2014年开局受信贷收紧、楼市调控等因素影响,太原楼市遭遇寒流。但随着2015年央行频繁“双降”、公积金政策相应调整等政策因素影响,太原楼市成交开始出现好转。从最新成交数据来看,2015年12月全市一手住宅成交均价为7911元/平米,略高于第四季度平均值。

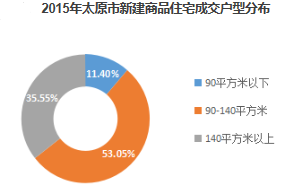

由于整个经济环境的影响,楼市中的投资成分被极大的挤出市场,刚性需求在市场中占绝对地位,90-140平方米户型为主导方向。2015全年太原新建商品住房市场,90平方米以下的小户型成交7282套,共57.8万平方米,占全市总成交面积的11.40%,均价为6656元/平方米;90-140平方米的改善型物业成交24216套,面积269.01万平方米,占总成交量的53.05%,均价为7242元/平方米;140平方米以上的大户型共成交9821套,面积180.27万平方米,占总成交量的35.55%,均价为8762元/平方米。

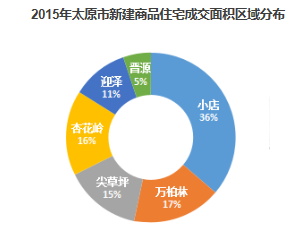

2015年全年各区新增商品住宅成交情况为:小店区成交量最大,共成交14477套,面积183.47万平方米,占全市的36.18%;万柏林区成交7016套,共85.77万平方米,占比为16.92%;尖草坪区6724套,共74.16万平方米,占比为14.63%;杏花岭区6657套,82.53万平方米,占全市的16.28%;迎泽区成交4481套,面积54.40万平方米,占比10.73%;晋源区1964套,26.74万平方米,占全市5.27%。

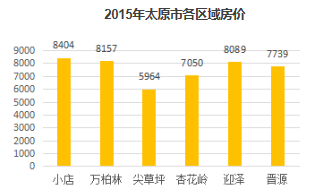

小店区、万柏林区、迎泽区为2015年成交均价排名前三的区域,这三个区均在8000元/平方米以上,分别达到8404元/平方米、8157元/平方米、8089元/平方米。这与太原市城市发展战略吻合,而传统的工业园区周边的尖草坪区成交均价为5964元/平方米,为太原市区域最低。杏花岭区成交均价为7050元/平方米,晋源区为7739元/平方米。

纵观2015年太原房地产市场,市场成交总体较为平稳,小幅波动都在正常范围内。受国家及太原市整体政策环境影响,各项政策将有效改善市场预期。2015年太原随着城中村改造、道路建设的进一步推进,城市面貌发生了翻天覆地的变化,未来随着地铁的建设以及道路管网的进一步完善,周边配套房地产也将逐步增多,太原市2016年的房地产市场值得期待。

山西光信地产研究所

二零一六年一月