业务板块

业务板块 市场动态

市场动态22

Apr

2014

太原房地产市场二〇一四年一季度分析报告

一、一季度各区域开盘数据分析

据搜房网数据监控中心统计,2014年1季度太原楼市共有开盘楼盘11个,其中9住宅开盘,占开盘比重的81.8%,2个停车位开盘。开发商看好后面的市场前景,踩准节后刚需大量入市的节奏,以不同程度的优惠活动吸引购房者,争取在一季度取得"开门红“。

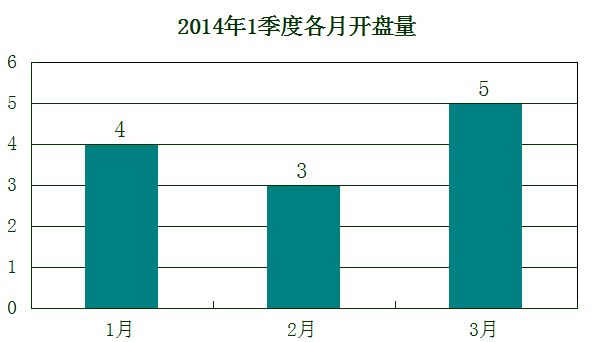

2014年一季度实开盘项目为11个,12次开盘,1个项目两次开盘,2个项目停车位开盘。其中1月份4项目开盘,占一季度开盘总量的33.33%;2月份3项目开盘,占一季度开盘总量的25%;3月份5项目开盘,占一季度开盘总量的41.67%。随着气温的回升,太原楼市也回暖,进入”金三银四“的楼市暖期。

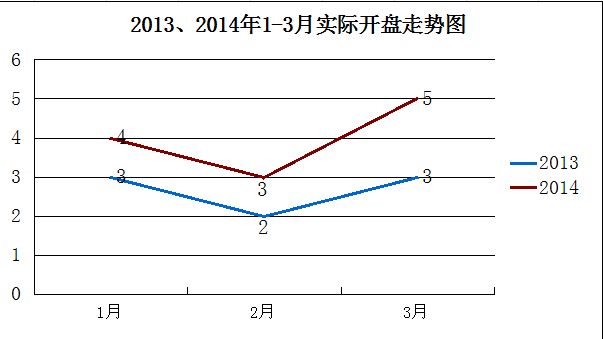

从上图可以看出,2013年与2014年实际开盘的走势图相似,都是在2月份遇到开盘洼地,但是太原实际开盘项目数2014年要比2013年整体高出一截,说明2014年太原楼市要比2013年更加的健康、稳定、乐观。2013年受中央“国五条”调控影响,太原房地产市场普遍出现低迷现象,具体表现为,1月开盘数为3个,2月开盘数为2个,3月开盘数为3个,开年呈现整体的低洼态势。这与太原小产权数量颇多,入市项目减少有关。

经历了2013年太原楼市大整顿,2014年太原楼市表现出平稳增长的态势,大红本厚积薄发,充当了太原房地产市场的绝对主角。而小产权受楼市政策影响,仍然属于按兵不动,等候整顿的状态。具体表现为,2014年实际开盘数量,1月份为4个,2月份为3个,3月份为5个,其中两个项目为停车位开盘,1项目两次开盘。从上图可以看出,2014年整体的开盘数量呈上升趋势。

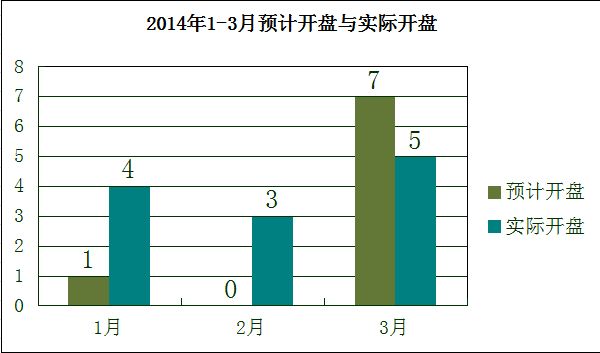

据搜房网数据监控中心统计:2014年1-3月份预计开盘8个,实际开盘11个,其中两个为停车位开盘,1项目两次开盘。可以看到2014年一季度实际开盘的数量要比预计开盘的项目多一些,这也给我们透漏出一个讯息,2014年太原房地产市场比我们预计的要乐观的多。

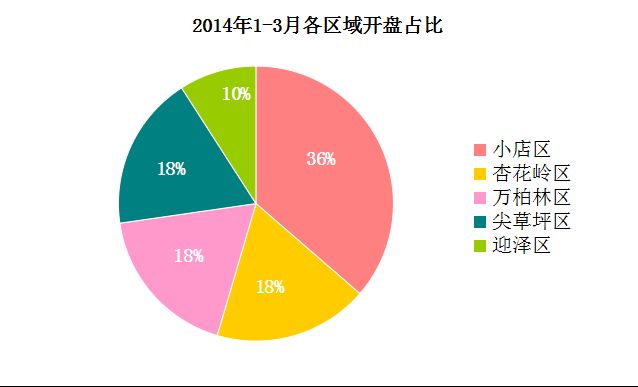

2014年一季度太原共有11个项目开盘,其中小店区有4个项目开盘(其中1个为停车位开盘),占一季度开盘总数的36%;杏花岭区有2个项目开盘,占一季度开盘总数的 18%;万柏林区有2个项目开盘(其中1个为停车位开盘),占一季度开盘总数的18%;尖草坪区有2个项目开盘,占一季度开盘总数的18%;迎泽区有1个项目开盘,占一季度开盘总数的10%。从上图可以看出小店区以36%继续充当了太原楼市的绝对主角,接下来为尖草坪区18%、杏花岭区18%和万柏林区18%持平,迎泽区以10%垫底。这与太原的“南移西进”政策不无关系。

小店区作为太原重点发展的区域,项目数量比其它区域远远高出了一大截儿,但小店区也是小产权项目的重灾区,这在一定程度上影响了小店区实际入市项目的数量。尖草坪区是太原刚需大红本的集结地,虽然位于北城,升值潜力不及南城,但大红本,低价格,还是为之带去了很大的优势。迎泽区作为老城区,发展余地有限。万柏林区虽然和杏花岭区、尖草坪区持平,但2014年该区域进驻了绿地、中海、华润等大型开发商,所以2014年太原楼市也会向该区域一定程度的倾斜。

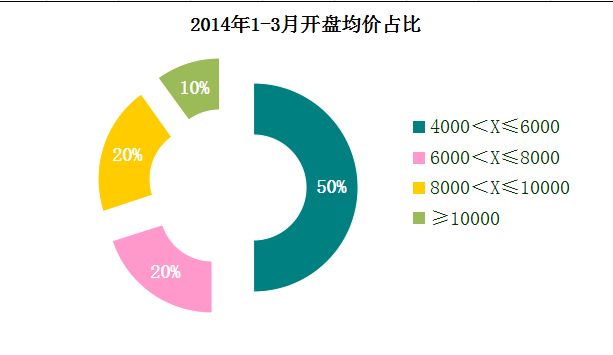

2014年一季度共有11个项目12次开盘,其中有1项目两次开盘,还有2项目为停车位开盘。因此,2014年一季度实际住宅开盘项目数为9个。其中,4000-6000的项目为4个,占一季度总开盘数的44%;6000-8000的项目数为2个,占一季度总开盘数的22%;8000-10000的项目为2个,占一季度总开盘数的22%;10000以上的项目数为1个,占一季度总开盘数的12%。

从2014年一季度开盘均价占比图可以看出,4000-6000的开盘项目以44%的占比高居首位,说明太原房地产市场刚需房源势头正旺。据搜房网统计,这部分房源主要集中在尖草坪区、杏花岭区和小店区比较偏远的地区。6000-8000和8000-10000以22%的占比一季度开盘项目数持平,10000以上12%垫底。从上图不难看出,太原楼市还是以刚需房源为主导,改善性房源为辅,高端住宅予以补充的一个市场价构。在2014年一季度的开盘价格区间中,4000-6000的刚需房源以44%的绝对优势担当了“金三银四”的主角,但随着国内一线房企大量入驻太原房地产市场,在未来的“金九银十”这种价格区间的占比也许会重新洗牌。

二、一季度各区域房价走势分析

2014年一季度整体的房价走势基本呈现出上涨的趋势,共有48个楼盘涨价,大致原因有以下方面:1、小产权政策继续持续,大红本入市量减少;2、1、2月份开盘数少,市场供求不均衡,供求不足,房价上涨;3、刚性需求依然不减,多数购房者在持续观望后选择出手。

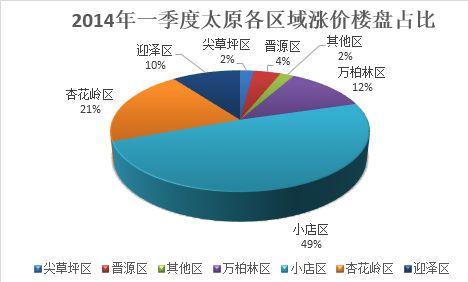

太原市各个区域楼盘在一季度价格都有所变动,都出现了楼盘价格上涨的情况,其中小店、杏花岭、万柏林涨价楼盘占比处于前三名,分别为:49%、21%、12%。 随着太原市“南移西进”方针政策的执行以及道路的改善,小店区得到了长足的发展,随着交通配套的大幅度升级,小店区的楼盘价格也水涨船高,出现大量楼盘调价的情况;受到交通利好的影响,杏花岭区的交通得到了大大的改善,部分楼盘提价销售;而随着全国性大开发商的入驻,万柏林区的关注度得到很大的提升,而且今年万柏林成为太原城中村改造的重点片区,所以随着关注度的提升,楼盘价格也借势上涨。

如图所示, 太原楼市出现降价销售的楼盘主要集中在小店区、杏花岭区、尖草坪区这三个区域,分别占比为:46%、18%、18%。 经过搜房网调查,楼盘降价原因有以下几个方面:部分楼盘因为取消优惠而降低价格来吸引购房者外;还有部分楼盘因为精装修变毛坯房出现了部分的价格下降;部分尾盘销售的楼盘,通过特价房的形势来达到清盘的目的;同时,随着销售的进行,由于房源户型的原因,大户型楼盘单价较低,所以出现了楼盘降价的假象。

三、一季度各区域房价打折优惠统计

2014年开年以来,太原打折优惠楼盘持续走低。据太原搜房网数据中心显示,2014年一季度太原楼市打折优惠楼盘数量较2013年一季度有所下降。相比于2014年一季度太原打折优惠楼盘数量为184个,2013年一季度太原楼市打折优惠楼盘数量为214个。

2014年刚刚开年,各开发商尚在蓄力阶段,为新年的销售计划做准备,优惠力度比较小。据搜房网数据监控中心统计,一季度整个太原楼市,月均活跃项目370个,其中月均优惠楼盘达到182个,优惠楼盘比总楼盘数占比为49.23%。与2013年一季度月均优惠楼盘数相比,少21个,降幅很大。

2014年一季度六大区打折优惠楼盘数量最多的仍为小店区,月均74个,但相较2013年下降了7个楼盘;万柏林区打折优惠数量位居第二,为33个,同比下降8个;杏花岭区位居第三,打折优惠楼盘数量为26个,较2013年同期下降14个;迎泽区位居第4,一季度月均打折优惠楼盘数量为21,同比下降2个楼盘;优惠楼盘数量较少的依然为晋源和尖草坪区,分别为13和18个,与2013年一季度相差无几。

相比于2013年一季度,太原六大区打折优惠力度总体上呈现下降的趋势。小店区由本2014年一季度月均楼盘数为71个,2013年为78个,是降幅最小的一个区域。继续稳坐打折优惠楼盘数量冠军的宝座,领先于其他区域;在六大区中,杏花岭、万柏林区降幅较其他区比较大,分别下降了8个、14个。

2014年一季度太原楼市打折优惠中,万柏林区打折优惠楼盘数提升较快,例如万柏林区3月打折楼盘比区域楼盘总数占比高达61%,相较2月增长了1个百分点,在售楼盘32个,打折优惠楼盘33个。

近期,传统的房地产“金三银四”到来,但楼盘打折优惠的力度并没有以往高,主要是受到太原本地房地产政策的影响,小产权楼盘销声匿迹,大红本项目价格不断高升,房产市场供不应求,优惠楼盘较少。

四、太原市各区域楼盘最新报价

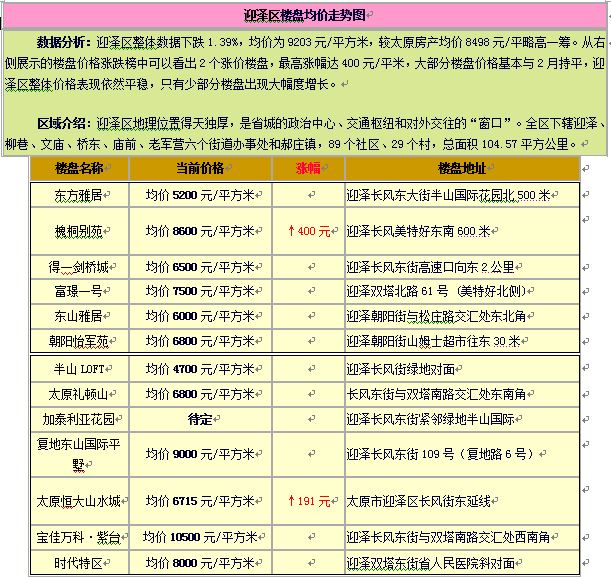

1、迎泽区楼盘价格

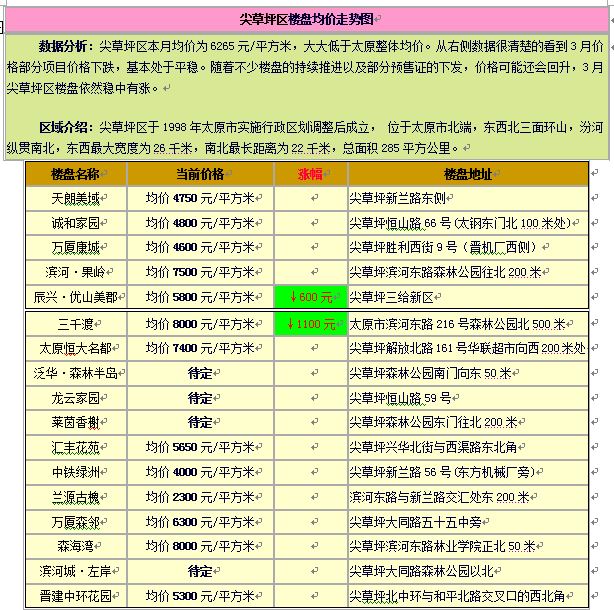

2、尖草坪区楼盘价格

3、杏花岭区楼盘价格

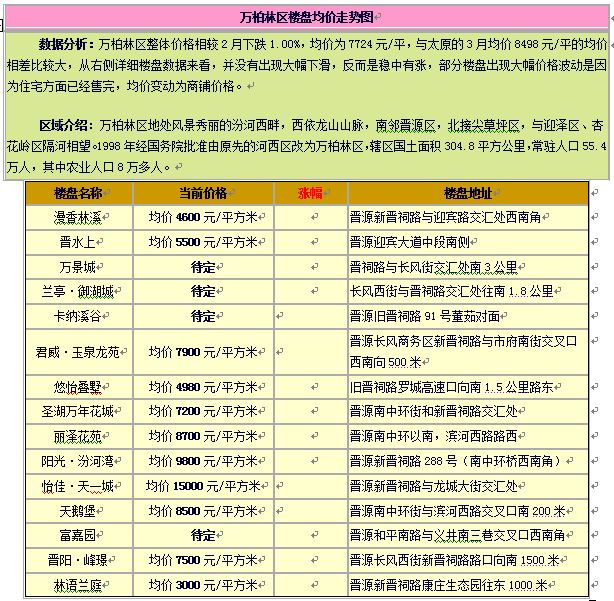

4、万柏林区楼盘价格

5、小店区楼盘价格

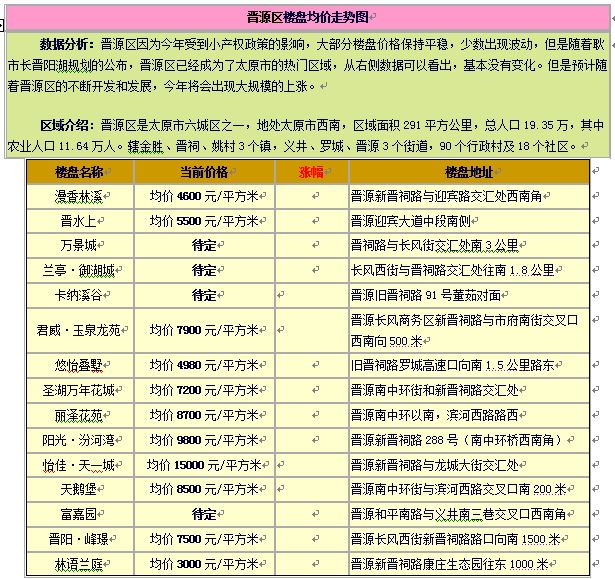

6、晋源区楼盘价格

五、太原市3月份市场数据分析

1、3月太原楼盘报价分析

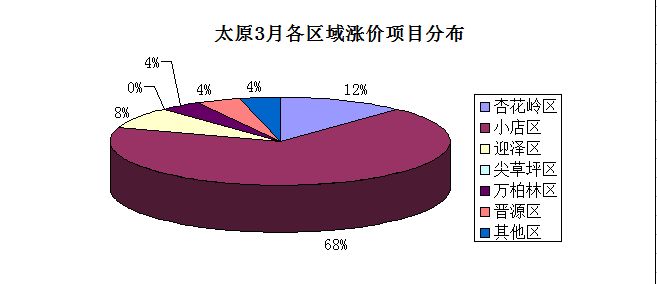

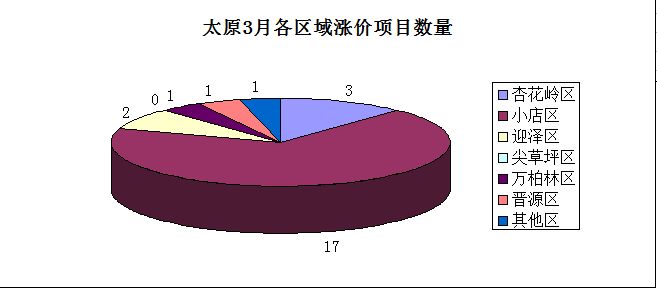

据搜房网数据监控中心数据监测资料显示,截至2013年4月2日,太原楼盘最新报价的386个楼盘中,优惠楼盘达到了173个,涨价盘25个,降价盘6个;涨价楼盘从区域来看,迎泽区2个,杏花岭区3个,小店区17个,万柏林区1个,晋源区1个,其他区1个;本次调整价格的项目大多集中在住宅部分,涨价楼盘以小店区为最多。

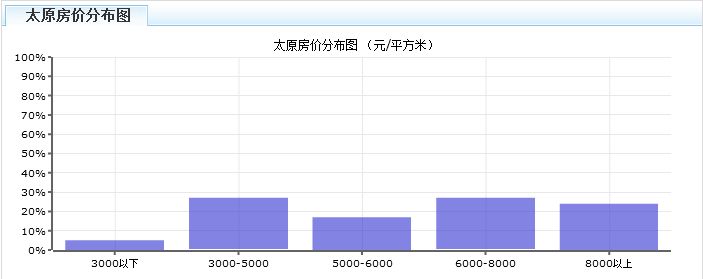

在统计样本中涨价楼盘,小店区占比68%,杏花岭区占比12%,迎泽区占比为8%,万柏林区、晋源区、其他区域所占比例为4%。和2月相比,3月太原楼市价格变动范围、幅度都不是太大。3月太原房地产市场总体呈现上涨的趋势。从太原3月房价分布从表中不难看出均价3000-5000元/平占的比例为最多,均价6000-8000元/平次之,从市场角度来分析,太原的置业需求仍然以刚需为主,但是因为受到今年大的方针政策的影响,太原3000-5000元楼盘多数处于停工、停售状态。目前购房者选择6000-8000元楼盘居多。

在统计样本中可以看出太原3月涨价楼盘数目较2月涨价楼盘数目有所降低,从2月的28个涨价盘,到现在的25个涨价盘。但整体上涨价项目分布较为均匀,涨价幅度保持平稳,3月太原商品房价格总体平稳,受到年末房地产开发商打折促销的影响,有6个楼盘价格出现了下降。在此次涨价项目中不难看出,刚需性住宅涨价项目明显多于其他类项目,而且涨幅比较平稳,虽然目前房产税扩容,不动产登记等一些房地产市场发展的信号被陆续释放,但在没有出台细则前,对太原楼市的实质影响暂时比较小,预计未来太原房价将在多重作用下或许持续走高

2、3月份市场小结

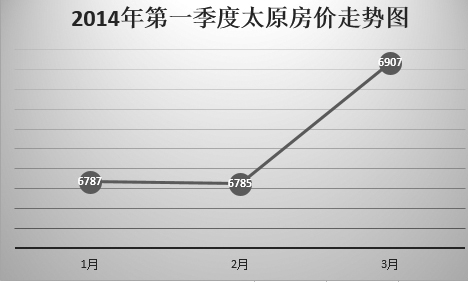

继今年1月、2月省城新建住宅样本均价连续出现环比小幅下跌后,3月,省城新建住宅样本均价环比涨幅达到1.8%。今日,中国指数研究院发布2014年3月全国百城新建住宅价格指数,太原新建住宅的样本均价为6907元/平方米,环比涨幅位列百城第二。

六、太原市商业市场分析

太原近几年已经吸引了诸如:绿地、华润、万达、茂业等多个国内顶级商业地产开发商,给地产很直观的感受是,我市正在展开一场空前的商业综合体造城暗战。

分布于太原城南、城西、城东的高端商业综合体总面积达到300万平方米,各项目内的大商业面积累计已超过上百万平方米。这些项目,距离最近的仅有几公里,可谓贴身肉搏。而连上本土房企开发的华宇百花谷、平阳景苑等综合体项目,太原如今已是“无处不有综合体”。

纵观全国,大批城市综合体项目上马的原因除了房企的开发热情,地方政府则是重要推手。然而,面对高端化、同质化的竞争,城市综合体想要成功运营要么落户于城市中心,要么自成一派,独成中心。在众房企不断追加综合体投入的同时,各项目抢争“太原商业地标”名号的白热化竞争局面已开始显现。

1、一线房企扎堆开发综合体

2013年,太原开始大规模推进城建提质升级、旧城改造、道路快速化改造工程。一大批一线房企在去年下半年,纷纷进入太原竞买地块,布局开发体量不菲的城市综合体。这当中,仅华润、绿地、中海、中铁建等不差钱房企开发的大型综合体项目,平均开发规模均超过了40万平方米,这些项目的大商业物业面积累计面积逾百万平方米。

与太原前几年陆续上马、雷声大雨点小的综合体相比,上述项目现在均已进入开工阶段,两至三年之内大商业即能开业运营。数量多、规模大、动工快是新一批综合体的普遍特征。

2、多项目发力打造太原城市新中心

自和信摩尔商座投入运营之后,围绕太原亲贤街、长风街陆续出现了阳光王府井、世贸大厦、千禧广场、北美新天地等多个商业综合体,共同成就了今天的亲贤、长风商圈。如今,长风街、亲贤街片区寸土寸金、项目见缝插针,依然对城市综合体津津乐道的房企紧随政府规划,将目光转向前景利好的其它区域,由此也将带来太原商圈的重置与升级。

各房企及房产调研机构公开的资料显示,太原即将亮相的多个大型综合体项目,将项目拨到新的高度,诸如建造城市新中心、打造城市新地标、城市运营商等宣传语出现在项目的营销文案上。

地处长风商务区的华润•万象城,项目总建面超过110万平方米,项目内大商业的配套面积达到30万平方米;

太原南内环桥西、省高院北侧待建的绿地中央广场,项目总建筑面积达40万平方米,包含两栋超高层甲级写字楼、两栋准甲级写字楼及大型特色商业物业;

位于千峰南路与新晋祠路的中铁建国际城,总建面达135万平方米,其中有10余万平方米为大商业配套。

“太原建城区面积的不断扩大,高层住宅小区鳞次栉比,围绕这些小区出现的社区商场、区域商圈不少。但代表太原商业形象的商圈,仍然以柳巷和亲贤长风商圈为主。”

据市场了解,待建的华润•万象城、绿地中央广场、中铁建国际城等大型综合体,其项目的整体定位更加高端,物业及商业功能也更加全面,5A甲级写字楼、超五星酒店、室内冰场、巨幕3D影院、超级电玩中心等仅在一线城市可见的商业及物业品牌,将跟随一线房企开发的综合体落户太原。

3、市场小结:同质化竞争 本土项目压力重重

按照国际规律,人均GDP超过4000美元可启动城市综合体的开发建设,人均GDP10000美元时,城市综合体进入快速发展,逐步成熟阶段。今年3月20日,太原市统计局和国家统计局太原调查队发布信息称,2013年太原人均GDP已达到9130美元,这意味着太原市将进入城市综合体的快速发展期,并逐步进入成熟阶段。在2013年,太原销售额排名前三位的购物中心,销售业绩均超过了15亿元,是5年前排名第一购物中心的3至5倍。而这三大购物中心全部为城市综合体项目内的房企自持商业。

城市综合体自持商业的可观收益,让太原众多开发商眼红不已。事实上,早在华润、绿地、中铁建、万科等一线房企开始在太原试水开发城市综合体之前,太原的众多本土房企也在尝试开发城市综合体项目。正在建设的华宇百花谷,规划总建筑面积40万平方米,项目囊括4栋高层以及商业裙楼,物业类型有写字楼、公寓、高端酒店和商业中心;还有落户于长风桥东的平阳景苑,仅项目内的大商业配套就超过了8万平方米。

除了华宇•百花谷、恒实•平阳景苑外,太原在建及待建的城市综合体还有数十处,遍布太原城市中心及新兴区域。据行业人士介绍,与华宇•百花谷、恒实•平阳景苑相比,太原相当一部分城市综合体上马有些盲目。而这些项目在商业地产专业运营商面前,不但不会独树一帜,有可能会产生消极负面反应。“最大的问题就是产品定位的同质化,招商的困难。”太原有近6成的待建城市综合体,其开发房企没有商业运营的经验。房企的开发模式简单处理为“商场+住宅”的开发模式,没有根据招商品牌的需求来规划设计项目,更没有对项目的定位进行过前期市场调研,项目的定位与市场需求出现脱节。

“ 商业地产是一个新的领域,一个非常专业的领域”,山西省房协副秘书长田峰介绍,城市综合体由于体量巨大,后期运营管理复杂,因此持有经营更利于项目运营,但这要求开发商有雄厚的资本实力和丰富的运营经验。在太原,部分号称为城市综合体的项目,开发商为收回资本,都将物业分散出售,对运营管理及招商投入不多,这就会造成项目招商缺乏统一定位,运营管理一盘散沙,出租收益率下降。更严重的是会造成商业、写字楼的空置,难以聚集人气。